一對兄弟原本共同持有土地,最近遇到建商收購,打算分割產權後,將部分產權出售變現,然而依照分割日期、出售面積等情形不同,高雄國稅局指出,這類案例可能面臨最高45%房地合一稅!

原有舊制土地免稅 「分割」後反而適用新制

房地合一稅上路至今五年多,國稅局官員指出,現在是新舊制並行,依照房屋、土地取得的時間來劃分,如果是2015年12月31日以前取得的不動產,出售時只有房屋部分要課稅,土地部分免課所得稅,只課土地增值稅。

2016年1月1日以後取得的房屋,則要依持有時間,課徵最低15%、最高45%所得稅,且房屋、土地都要合併計算課稅,官員表示,這部分的課稅新制,也就是俗稱的房地合一稅。

官員指出,最近發現一件漏報房地合一稅的案件,一對兄弟2006年繼承一筆土地,以共有形式登記持有;去年兄弟倆打算出售手上的持分,原本可適用舊制課稅,卻因為兄弟在出售前協議「分割土地」,反而讓房地合一稅找上門。

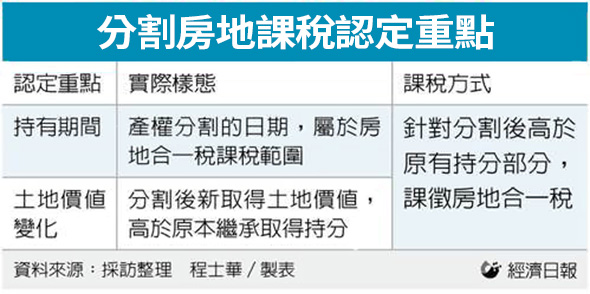

分割房地持分 兩要件落入房地合一

官員指出,此案要課徵房地合一稅的原因,主要在於弟弟在出售土地給建商時,想要湊出一塊完整的土地面積,因此跟哥哥協議,分割時多劃一部分給他賣,因此國稅局就多出來的這一部分課稅。

這個案例涉及兩項認定元素,官員表示,首先,從土地價值來看,這位弟弟因為參與分割,確實已讓土地的所有權持分增加;其次,就取得時機來看,兄弟倆在去年3月登記分割土地、4月出售,符合房地合一稅的課稅範圍,適用最高45%稅率。

綜合以上二點判斷,官員表示,此案應針對土地分割後,弟弟取得高於原有土地持分的部分,視為新取得的土地,出售時也要適用新制,應課徵房地合一稅。

官員指出,如果類似分割產權案件發生在都市地區,那麼交易金額龐大,課稅金額就會十分可觀,提醒民眾交易前小心,以免平白增加高額租稅負擔。...

看更多 請先登入(內含精闢浩富解讀)

如需業務諮詢,歡迎聯繫我們