根據資誠聯合會計師事務所發布的《2022臺灣高資產客群財富報告》統計,高資產家庭關心的主要議題除了財富保值、增值外,最重要的就是財富傳承的考量!本篇文章將幫助您理解遺產稅及節稅方法,案例說明如何透過保險妥善規劃,省下可觀稅負的同時完善家族財富傳承。

【2025最新】遺產稅課稅方法與適用稅率

「遺產稅」的正式名稱為「應納遺產稅額」,計算公式如下:

● 遺產總額 - (免稅額 + 扣除額)= 課稅遺產淨額

● (課稅遺產淨額 x 適用稅率) - (累進差額+扣抵稅額及利息)= 應納遺產稅額

以下舉例說明計算方式,幫助大家更快了解課稅規則:

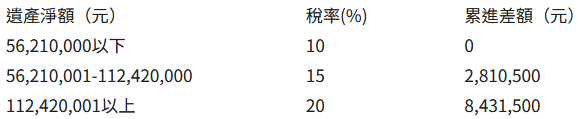

假設李董事長沒有另一半,過世的時候留下總額 2 億元的遺產(包括房子和其它資產),給 2 位成年子女,其子女要申報的「課稅遺產淨額」將會是 1 億 8555 萬元,「應納遺產稅額」為2,868 萬元。

善用保險傳承資產的4大好處

1.合法節遺產稅

依《保險法》與《遺贈稅法》規定,指定受益人的死亡保險金,可不列入被保險人的遺產課稅,因此也能善用人壽保險金不納入遺產總額的優勢,達到節遺產稅的目的。但請切記,並非適用於所有情況!如果安排保險的目的不是為了保障,而是純粹避開稅負,那麼即使有相關法規,國稅局仍可以「實質課稅原則」,要求補稅甚至罰鍰。

2.預留稅源

「預留稅源」,代表預先保留一筆繳納遺產稅的現金,回到上述李董事長的案例,若子女手邊沒有足夠現金,在繳納高達2,868萬元的遺產稅時,就會面臨困難,因此建議生前可預先規劃保險商品,利用保險的槓桿效果,不但能讓資產增值,也能讓下一代利用這筆現金繳納遺產稅,順利繼承家族資產。

3.指定分配

在指定保險的受益人時,被繼承人可以透過變更受益人,獲得「指定分配」的主導權,可隨時按照個人需求來因此改變受益人。另外,給付其指定受益人的身故保險金並非遺產,因此,其它的繼承人不得依民法特留分的規定,主張要求分配該理賠金。

如上述案例,李董事長有兩位繼承人子女A與B,為了讓子女B多分得遺產,李董事長可以透過人壽保險指定受益人功能,指定子女B為保單受益人,避免子女們因遺產分配而訴訟爭執。

4.完整傳承

由於外部因素(例如總體經濟、產業景氣、政策法規)的風險不可預測,因此建議在生前就妥善規劃資產傳承,避免金融資產的投資風險影響,造成被繼承人所遺留的資產有財富縮水的情況發生。

以同樣的例子,若李董事長有總額 2 億元的資產,且生前提早規劃將其中的5,000萬元拿去投保終身壽險,在不違反實質課稅的原則下,生前所投保之保險不需計入遺產總額,李董事長留下遺產為1.5億元,因此其子女要申報的「應納遺產稅額」將從原本的2,868 萬元減少到1,868萬元。

高資產家庭常見節稅問題

Q1:若高資產家庭長輩欲傳承不動產予子女,該如何節稅?

A1: 父母若計劃送不動產給子女,可善用每年贈與免稅額度分年贈與不動產持分(另需繳納土地增值稅與契稅),但也要考慮受贈子女日後出售不動產時的房地合一所得稅。

房地合一交易損益的計算,是以出售時成交總價減除取得成本及費用後餘額為所得額,若房地是受贈取得,則是以受贈當時房屋、土地現值並按政府發布的消費者物價指數調整後價值作為成本。父母贈送房地產給子女,兩種稅金都要考量,以免省了贈與稅,卻反而須繳納更多的房地合一所得稅。

Q2:除了在生前使用保單之外,還有什麼方式可以在資產繼承時合法節稅呢?

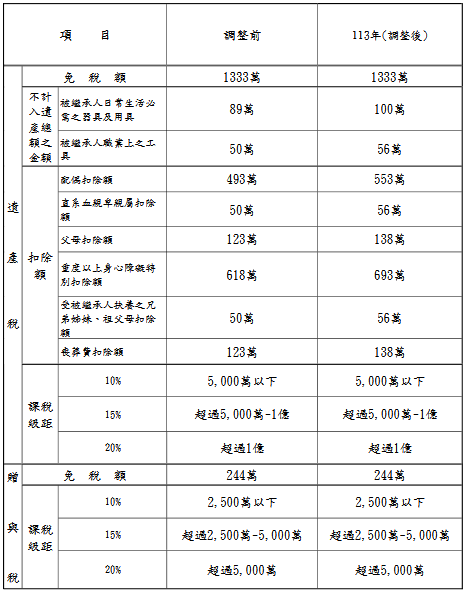

A2:除了使用保單,亦鼓勵高資產人士在生前將財產逐年贈與子女。按照財政部於依 2021 年 11 月 24 日的公告,贈與日期自 2022 年 1 月 1 日起贈與的免稅額為 244 萬元。

需注意的是,贈與稅之納稅義務人為「贈與人」,而不是「受贈人」。例如,上述案例的李董事長,在生前若是以贈與資產的方式,將資產轉移給二位子女,需要注意以下事項:

● 一年的贈與免稅額為 244 萬元新臺幣,是指「贈與人贈與出去的總額」,不是「受贈人獲得的總額」。在免稅額的範圍內,李董事長平均贈與給二位子女,一位平均獲得 122 萬元(244 萬元除以 2),而不是 244 萬元新臺幣。

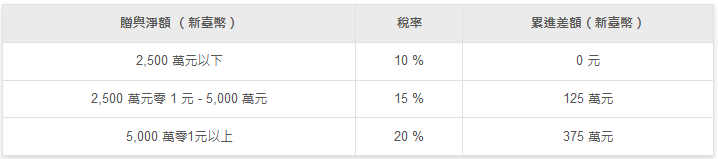

● 另外,若有大額的贈與計劃,亦須注意不同贈與淨額所適用的課稅稅率,計算應繳納的贈與稅。

如需業務諮詢,歡迎聯繫我們